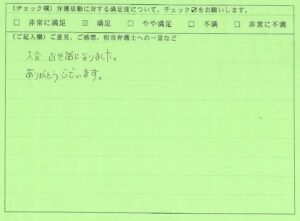

【お客様の声】所得税法違反での解決事件

【事案の概要】

ご依頼者様は個人事業主として事業をされてきましたが,確定申告の際に実際よりも少ない所得を申告して所得税の一部を納税していなかったという所得税法違反事件でした。

脱税の期間は2~3年で,本来申告するべき所得の半分以下の金額を申告していたところ,国税局の担当者から出頭要請があり,取調べを受けることになりました。

【所得税法違反の罰条】

所得税法238条 偽りその他不正の行為により、第百二十条第一項第三号(確定所得申告)(第百六十六条(申告、納付及び還付)において準用する場合を含む。)に規定する所得税の額(第九十五条(外国税額控除)又は第百六十五条の六(非居住者に係る外国税額の控除)の規定により控除をされるべき金額がある場合には、同号の規定による計算をこれらの規定を適用しないでした所得税の額)若しくは第百七十二条第一項第一号若しくは第二項第一号(給与等につき源泉徴収を受けない場合の申告)に規定する所得税の額につき所得税を免れ、又は第百四十二条第二項(純損失の繰戻しによる還付)(第百六十六条において準用する場合を含む。)の規定による所得税の還付を受けた者は、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

【弁護活動】

ご依頼者様が弁護士に相談に来られた時点では,既に何度か国税庁の調査が進んでおり,本来の納税額等を踏まえると,検察庁への告発がなされる可能性が高い事件でした。

国税庁による調査と検察官の取調べへの対応と,裁判時の対応を行うため,ご依頼者様は当所へ弁護活動を依頼されました。

取調べなどにおいては,ご依頼者様の刑事責任が必要以上に重いものになってしまわない様に何度も打ち合わせを重ねていきました。

また,裁判においては,捜査機関によって膨大な証拠が作成されていたため,それぞれについて精査して税額など調査の結果に不備がないか等を確認しました。

税の計算や調査については,捜査機関も間違えることがあるため,弁護士がさらにそれを確認することは重要です。

裁判に向けては,国税庁の調査の結果を踏まえて本来であれば納めるべきであった納税等の処理を適切に行い,また,ご家族からの協力を得て,今後同じ事業によって脱税となってしまわない様に,会計業務,経理業務のための人を雇う等して再発の防止に努めました。

これらに加えて,ご依頼者様が反省して二度と同じことをしてしまわないという意思を行動で明らかにするために,公的な財団への贖罪寄付も行いました。

実際の裁判ではこれら,ご依頼者様にとって有利になる事情を主張,証明したところ,執行猶予付きの判決を得られました。

また,検察官は罰金刑も求刑しましたが,判決では検察官の求刑から数百万円が減刑された罰金刑の言い渡しとなりました。

【まとめ】

所得税法違反事件では,まずは国税局が捜査を行い,本来の納税額等を検討したうえで検察庁への告発が行われます。

所得税法違反事件で重要な点の一つは「金額の算定」です。

金額の算定は,捜査機関側は実際の所得を算定することになりますが,その証拠の量は膨大で,計算も容易ではありません。

しかし,捜査機関の主張する金額が必ずしも妥当である保証はなく,ともすればご依頼者様が必要以上に厳しい刑事罰を受けることになるかもしれません。

そのため,弁護側としてもご依頼者様のお話を捜査機関側の証拠書類を逐一照らし合わせ、捜査機関が主張する逋脱税額が妥当なものであるか,しっかりと確認する必要があります。

脱税などの所得税法違反事件の場合,弁護の経験がある刑事事件専門の弁護士事務所に相談されることをお勧めします。

所得税法違反で国税庁の調査を受けている方がおられましたら、弁護士法人あいち刑事事件総合法律事務所千葉支部に御相談ください。

在宅事件の場合、事務所にて無料相談を受けることができます。

御予約:0120-631-881